근로 장려금 대상자라면 KB국민행복적금 가입하세요.

이번 연도 대상자로 선정되어 근로 장려금을 받았습니다. 재산 때문에 원래 금액의 50%밖에 못 받았지만 큰 도움이 되었어요.

검색해 보니 근로장려금 대상자가 가입이 가능한 이율이 높은 적금이 몇 가지 있었습니다. 중복 가입도 가능해서 혹시 은행에 예금을 넉넉히 넣어두는 편이라면 1년 만기 적금을 한번 넣어보세요.

KB국민행복적금이란?

저는 우선 이율이 5% 가까이 되는 국민은행에서 나온 적금에 가입하기로 했습니다. 'KB국민행복적금'이란 게 있더라고요.

| 구분 | 내용 |

| 금리 | 2.85% (12개월), 최고 4.85%(12개월) |

| 기간 | 1년 |

| 금액 | - 정액적립식 : 월 1만 원 ~ 50만 원 (원단위) - 자유적립식 : 월 1천 원 ~ 50만 원 (원단위, 만기 1개월 전까지 저축 가능) |

| 대상 | 기초생활수급자(소년소녀 가장 포함), 북한이탈주민, 결혼이민여성, 근로 장려금 수급자, 한 부모가족지원 보호대상자, 만 65세 이상 차상위계층 ※ 만 65세 이상 기준은 적금 신규시점 주민등록상 생년월일임 ※ 1인 1계좌 가입 가능 ※ 증빙서류 제출 후 가입 가능 |

| 우대 | 자동이체/달성 |

| 특징 | 자유적금 |

| 방법 | 은행 창구를 방문해서 가입 (온라인 가입X) |

이 적금은 정액적립과 자유적립 두 가지가 있는데 가장 높은 이율을 받으려면 정액적립식을 선택해야 합니다. 개인 사정에 따라 넣는 금액이 달라지겠지만 1년 만기니까 되도록 최고 금액을 넣는게 좋겠죠.

저도 정액적립식 월 50만원 납입으로 가입을 했습니다.

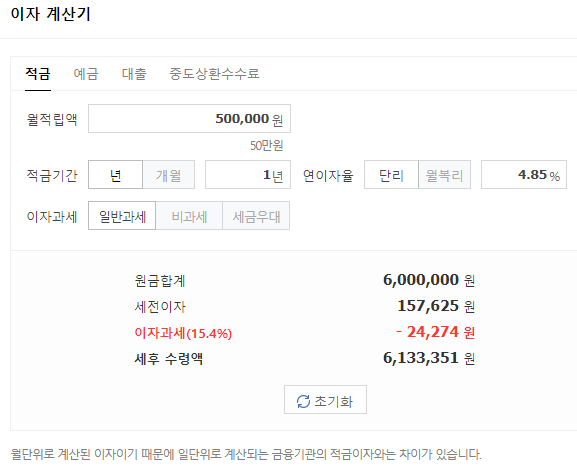

1년 만기 시 예상이자

최고 4.85% 이자가 적용된다고 해서 단순 계산으로 1년이면 총 600만 원이니까 600만 원의 4.85%를 세금이자 빼고 주는 거겠지?라고 생각하면 안됩니다.ㅎㅎ 적금, 대출 등의 이자를 손쉽게 계산할 수 있는 네이버 이자 계산기를 이용해 봤습니다.

세전이자 157,625원 세후 수령 이자는 133,351원입니다. 큰 금액은 아니지만 요즘 이런 이자율도 거의 없어서 그냥 넣기로 했습니다. 주식도 물려있고 코인은 리스크가 크다 보니 결국 안전하게 은행으로 돌아오게 되네요. 😅😄

이자가 붙는 원리를 설명하자면, 1년 만기면 1회차부터 12회차까지 누적으로 들어갑니다.

그럼 1회차에 들어간 돈은 12회차까지 12개월 동안 은행에 예치되고 12개월치 이자가 붙습니다. 하지만 2회차부터는 11개월치, 3회차부터는 10개월치, 이런 식으로 이자가 붙게 됩니다. 선행 이자가 없기 때문에 한 회차에 돈을 몰아 넣어도 이자는 같습니다.

적금 통장 개설하기

'KB국민행복적금'은 은행 창구를 통해서만 개설이 가능합니다. 요즘 같은 시대에 굳이 싶네요. 필요한 서류 첨부해서 비대면으로 처리해도 상관없을 것 같은데 말이죠.

평일 오후 1시쯤 은행에 도착하니 점심시간 교대로 대기자가 좀 밀려있었습니다. 국민은행은 특히 사람이 많은 편이라 1시간 정도 기다린다고 예상하고 갔어요. 앞에 대기자가 6명이었습니다. 적금 창구는 한 사람당 걸리는 시간이 긴 편이라 은행 업무는 되도록 온라인으로 처리를 했으면 좋겠어요. 내 시간...

필요한 서류는 우편으로 오는 근로장려금 결정 통지서를 받아서 신분증과 함께 제출하면 됩니다. 혹시라도 결정통지서를 못 받았다면 관할 세무서에 따로 요청을 해야되는 걸로 알고있습니다.

그리고 편리하게 홈택스나 손택스에서 '근로 장려금 수급 사실 증명서'를 출력하는 방법도 있습니다. 프린트기가 없으면 요즘 스터디 카페나 근처 관공서에서 출력이 가능하니 손쉽게 준비할 수 있습니다.

홈택스 > 민원증명 > 국세 증명 신청 > 근로(자녀) 장려금 수급 사실 증명

손택스 > 민원증명 > 즉시 발급증명 신청 > 근로(자녀) 장려금 수급 사실 증명

신청하기를 누르고 주소나 주민등록번호는 모두 공개로 출력하면 됩니다.

혹시 부모님이나 자녀, 형제자매의 통장을 대신 만들려면 그 사람의 신분증과 근로장려금 결정 통지서(또는 수급 사실 증명서), 가족관계 증명서가 필요합니다.

발급받는 절차는 너무 간단해서 저는 거의 업무를 5분 만에 끝냈습니다. 따로 다른 상품 권유를 안 하길래 놀랐습니다. 항상 가입 권유를 받아왔었는데 쿨하게 처리하고 끝내시더라고요.ㅎㅎ

근로장려금 대상자면서 여윳돈이 좀 되시면 돈도 모을 겸 이자도 받을 겸 적금 한번 고려해 보세요.

예금자 보호한도 20년째 5,000만 원 예금자 보호법

예금자 보호한도 20년째 5,000만 원 예금자 보호법

예금자 보호한도 20년째 5,000만 원 예금자 보호법 예금자 보호법이란? 금융 기관이 고객이 맡긴 돈을 지급하지 못하게 되었을 때, 예금 보험 공사가 금융 기관을 대신하여 예금자에게 대신 돈

allaptprice.tistory.com

'세금재테크정보' 카테고리의 다른 글

| 주택연금 신청대상, 주택연금 수령액 알아보기 (0) | 2021.11.22 |

|---|---|

| 배민 현대카드 만들고 10만원 쿠폰 받자(11/15~11/30) (0) | 2021.11.18 |

| 예금자 보호한도 20년째 5,000만 원 예금자 보호법 (0) | 2021.10.28 |

| 외제차 중고로 구입 시 고려할 점들 (0) | 2021.10.15 |

| 임금 체불 지급, 임금 체권 보장제도인 체당금(대지급금) (0) | 2021.10.08 |

댓글